作者:海底天穹703,来源:雪球,已授权,不代表投资意见

一、2023年增长的三费

首先在疫情期间,相比迈瑞、安图、新产业等大发光业务,基蛋的急诊心肌炎症检验业务受影响更大,开展业务受到很大影响,这是行内都知道的。2023年一开始,基蛋就前所未有的在全国各地举办一系列主题为“流光溢彩 逆势起航”的招商宣传。陆续在北京、山西、江西、湖北、福建、河北、山东等地举行。

说个插曲,我本人也参加了一场。参会的渠道商很多,私下交流过程中,我发现有些人是第一次知道基蛋和其产品,听完产品介绍后跟我说,感觉不错啊。而有的老渠道,明显对小发光6000非常熟悉,估计收益不少,在填产品意向表时,对小发光6000很积极。我跟对方说,别总盯着小发光,你要填上新产品小流水线,这东西一定能火。这一系列的招商宣传,核心就是小流水线。

受各种因素影响,2023年才是真正开始在市场发力流水线大设备的第一年,在营销投入上非常大。而且海外开始驻点建设,开辟了几个海外公司,本地化运营,这个投入自然也不少。

还有对营销队伍的大力整顿,因提前招了过多的营销人员,再加上国家的监管力度和行业趋势的变化,发现营销人员投入产出比不高,优化了不少人员,包括很多老员工。

因此2023年营销费用超常增加,也超过年初预期。年初公司给的2023年业绩指引就是4个亿。前篇说到营业成本相比万孚也增加不少。简单说,就是基蛋转型流水线、大设备所引起的。对于2023年成本和费用的大幅增加,2024年利润会有好的改善。

二、为什么说基蛋是行业内研发制造基础最好的公司之一

如果只看目前的业务和财务数据,没有一个人相信我这句话,我能理解大家的质疑。但是如果你能够深入研究,实地考察,就会有你想不到的真相。

先从第一台大发光6800说起。从外观结构给人的感觉就是粗大笨重,和其他公司产品比,没有特点、没有创新,和其他公司产品比,当时苏总直言没有优势。为什么要做这个?而且用了几年时间研制,18、19年才上市。别的企业,尤其广深地区的,推出产品要快很多,我当时也疑惑。但我注意到一个被忽视的细节。6800一开始说是180速,但没过多久推出的时候,升级到了280速。做过产品的应该有感受,这台机器是基蛋自己从基础打磨的,从迭代能力就看出来了。

像广深地区企业,迈瑞、亚辉龙、新产业也是自己生产设备,但实地参观就知道和基蛋是不同的。因产业链发达,所以基本流程是:模仿设计、零部件外加工或采购、自己装配的模式。而基蛋是除了像加样针、芯片等外购,其他都基本是公司自研自产。

现在大家都在谈比亚迪和特斯拉的垂直产业链优势,其实基蛋就是在ivd行业里做垂直产业链模式,这个不是吹牛。没有上市之前,基蛋一个亿营收的时候,苏总就投入几千万买了进口数控加工设备,当时很多人都不理解。现在有钱了,日本五轴数控加工中心已经很多台了。我发现迈克也进了数控加工中心,开始走基蛋的模式,但目前只用于产品研发,大批量生产还是代工,基蛋是自己做,而且是很多年了。

垂直产业链,什么都自己做,缺点就是前期投入巨大、研制生产很慢。但是一旦产品完成落地,大概率就是爆品。这几年验证不出我的所料。1600从第一代到第5代,快10年了没有对手,故障率极低,市场是有目共睹。小发光6000没出之前,就是两种类型,如图所示:

大发光企业的小机器基本就是公版结构,大发光小型化。要不然就是半自动单人份小发光。

几乎最晚出来的基蛋6000,创新出了一个新类型,解决了用户很多痛点,提升了应用体验。体积小、快速、真正支持全血、全自动。大家可以看看网上的视频动画就清楚了。

如同当初各家模仿1600一样,现在市场都在看基蛋的小发光6000,甚至有的公司搞一台回去研究,甚至不乏上市的知名企业。确实哭笑不得,这些企业在一二级市场的估值都比基蛋高很多,却总在模仿被资本市场不看好的基蛋的产品。

基蛋的人说的挺对:一直在被模仿,始终未被超越。为什么?首先产品正向研发跟你逆向模仿是很不同的,从外观、品质、稳定性等等。再有关键一点,基蛋的产品不仅创新,成本也是行业最低。例如某孚目前的小发光还是代工的,成本价就比6000系列高了近一倍!而且好不容易自己的200速小发光拿证了,基蛋第二款极低成本的200速小发光6000i已经投放市场了。这就是之前强大基础的作用。基蛋有大量的成本和费用前置,当还没有业绩体现的时候,市场不给估值。但问题是,也不能几乎给行业最低估值吧。

三、再说基蛋的流水线(建议重点关注)

前面我说过,基蛋在大生免上的战略是弯道超车,用流水线打单机。其实各家都意识到现在已经进入了行业第三阶段——流水线,流水线决定后面谁是霸主和龙头。

首先我非常同意基蛋苏总的看法,传统大流水线应用其实不好。

项目化、单独定制、复杂、兼容性差、成本高、故障率高。自日本推出第一条流水线,基本就是这个总线结构,把各种仪器挂着线体上。每家医院都需要根据实际情况定制,完全是做项目的方式。系统配置设计、现场安装调试、运行管理,非常麻烦。成本和费用能低吗?除了罗氏,各家大流水线的故障率都很高,那就需要派人驻点。国产更不用说了。

进口仪器、线体、前处理价格很贵,后来就有了国内产品替代。线体、前处理等其实不难,各家为了快和省事,赶紧投放市场占坑,代工贴牌是最方便的。但问题是成本,像一台代工的前处理,价格少说也有2、3十万。而基蛋自研自制,成本低了很多。后期用户的供货、调装、维护都更加方便自如。所以我最看好基蛋的流水线模式。

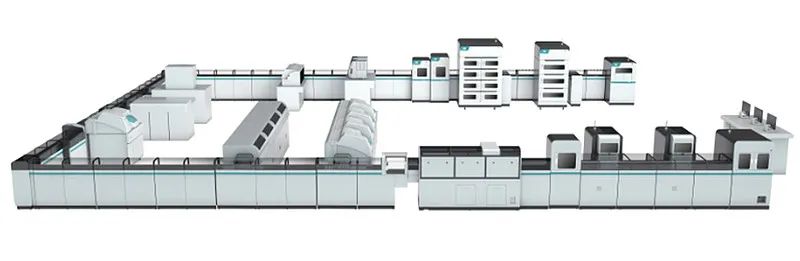

外行不是看热闹,而是看不懂,那我就尽量说明白。这是基蛋的小流水线,是目前世界上同性能同功能下,体积最小的,成本最低的。顺便插一句,基蛋有好几个都是“世界第一”。从仪器、线体、进样单元、离心开盖前处理都是真正的自研自制,所以设备性能和成本达到非常好的平衡。

从我了解的情况,各家流水线中,基蛋绝对是自研自制程度最高的。像其中的400速发光宽度1.1米,印象里是同速下最小的。而且很多人没有注意到,它和1000速生化仪的宽度完全一样,看上去就非常工整,显然当初一起开发时很用心。和那些拼凑起来的流水线,外观就有差异。而软件部分,大家可以找找基蛋的专利看看。设计思路很有特点,多种样本操作模式,快捷便利。很多人认为它跟迈瑞、迪瑞等一体机一样,其实这是一个很大的误区。从硬件和软件功能上,都有很大差异。

其实我更看好的是小流水线的产品定位和打法。避开外企和国产传统流水线战场,田忌赛马、差异化竞争,在目标客户中,基蛋的小流水线几乎是独家产品。以我的认知判断,仅国内而言,这种流水线的市场规模应该在5、6千家。后来经过公司的验证,他们都目标是至少2、3千套,符合我的分析判断。国外需求量一样很大,据说今年国外的目标也有几十套。因为这个小流水线体积、成本、性能做好了,那就是生化发光两台单机的埋葬品!这是降维打击。

年中才投入市场的小流水线开始进展很快,像展会上的机器完事后直接就被渠道拉走了。但2023年因为大家众所周知的原因,市场出现了停顿,所有厂家都受到影响,基蛋也不例外。后来适应了进院流程正规化,年底又开始上量。最终虽然没有达到预期的100多套,但在国内订单量也是排名前列。

目前客户反馈挺好,故障率也改进了稳定了。至于今年的投放目标300-500套,我看有朋友说不相信。这也很正常,毕竟有各种客观因素。但是,大家也可以想想,新机器,只用了半年,且在2023年下半年特殊情况下,依旧可以做到60多套,而且客户反馈很不错。那今年的目标各位自己去判断。

第三点也非常重要。那就是包括今年要出的超高速大流水线,这大小流水线改变了传统流水线的模式,从原来的项目化产品变为近标准化产品。这是理念非常重要!成本、费用进一步大幅度降低。最早装的小流水线已经不需要派人驻点了,这一项就节省了不少的人工费用。说到今年要出的大流水线,又玩了一次临阵变招,先卖两个个关子,首先发光不是800速了!基蛋之前费时费力,“不得投资者人心”而打造的强大基础,总能快速迭代出高性价比的创新产品。第二,花费好几年研制的2000速生化仪具有不错的创新性。像试剂自动加载,我印象里只有日立给罗氏代工的产品有,而罗氏不让日立自己的品牌拥有同功能。