首页

公司介绍

IVD资讯

品牌张聊医疗

IVD体外诊断网

行业资讯

行业热点

技术产品

市场观察

政策法规

创业投资

业务介绍

品牌战略咨询

主编原创

内容传播

直播/转播

视频号专访

宣传片制作

全媒体发布

战略合作

舆情报告

企业动态

职场招聘

联系我们

搜索

行业热点

Article

首页

>

行业热点

安图,困在44亿里!

发布者:IVD资讯

发布时间:2025-04-21

点击:451

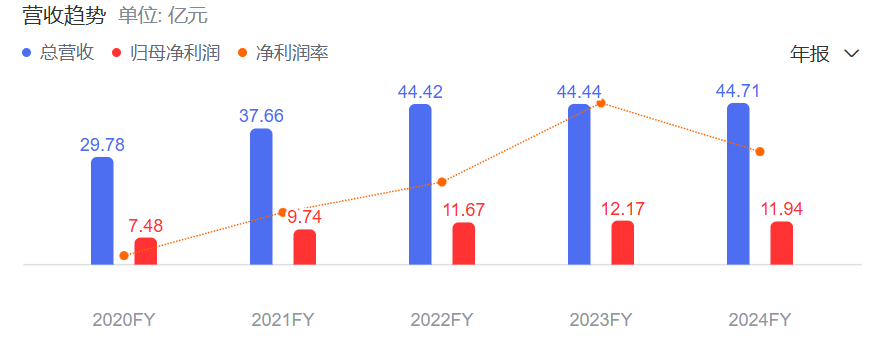

安图困在营收44亿里,已经3年了,还没有走出来。

2024年营收44.71亿,净利11.94亿;

2023年营收44.43亿,净利12.17亿;

2022年营收44.41亿,净利11.67亿。

其实这3年的利润也没啥变化,都在12亿左右波动。

相对于大环境的巨大变化来说,安图显得过于沉稳了。

这几年,疫情、集采、降费、医疗反腐,似乎都没有改变安图什么。

任尔东南西北风,我自岿然不动。

说实话,要拿到这样的业绩也很不容易,安图不仅成功穿越了疫情周期,还稳住了脚步。而当前大部分的IVD上市企业业绩,都在逐年下滑和亏损。

不过,资本并不太喜欢安图的稳定,市值目前已经很低位了,只有240亿。比高峰时期的5、600亿下降了一半多。

IVD同行没有闲着,迈瑞、新产业都在发力增长,今年新产业的营收已经超过45亿,实现两位数增长。迈瑞的IVD,据了解也是两位数增长。

安图为什么3年都没有增长?我试图从安图3年的年报数据中找出一点线索。

2022

2023

2024

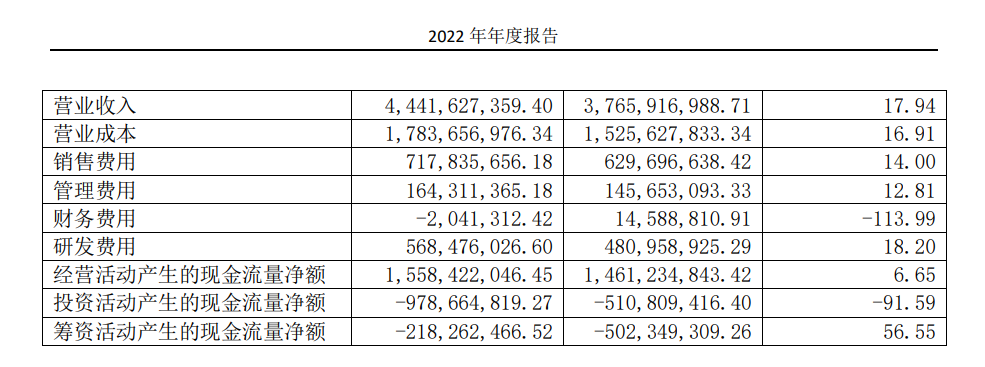

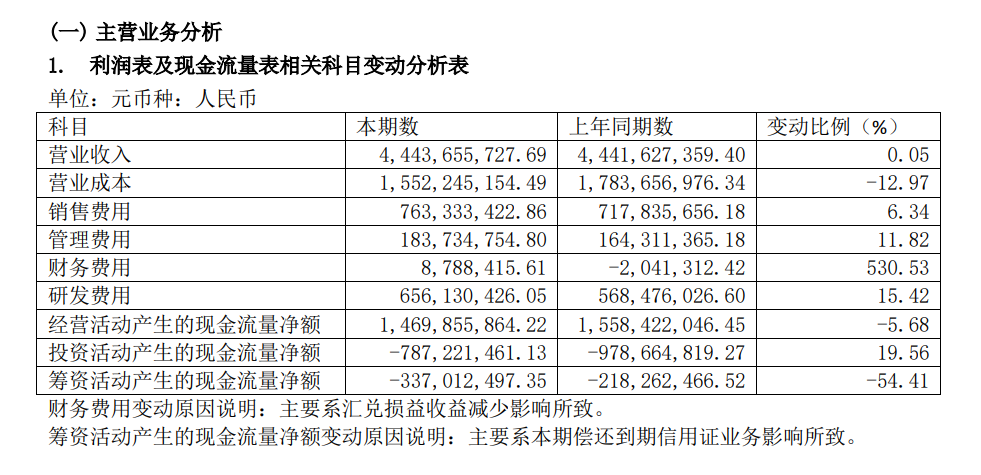

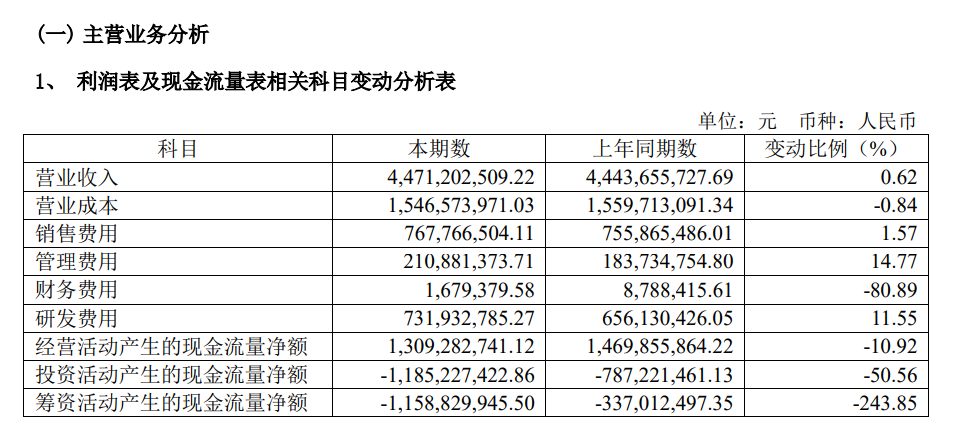

可以看出,营业成本在下降,管理费用在上升,销售费用略增,研发费用每年两位数上升。

经营现金流在下降,投资和筹资现金流变动幅度更大。

收入结构来看,近3年IVD的总毛利率在66%,变化不大;

境外收入2.84亿,每年保持两位数增长。

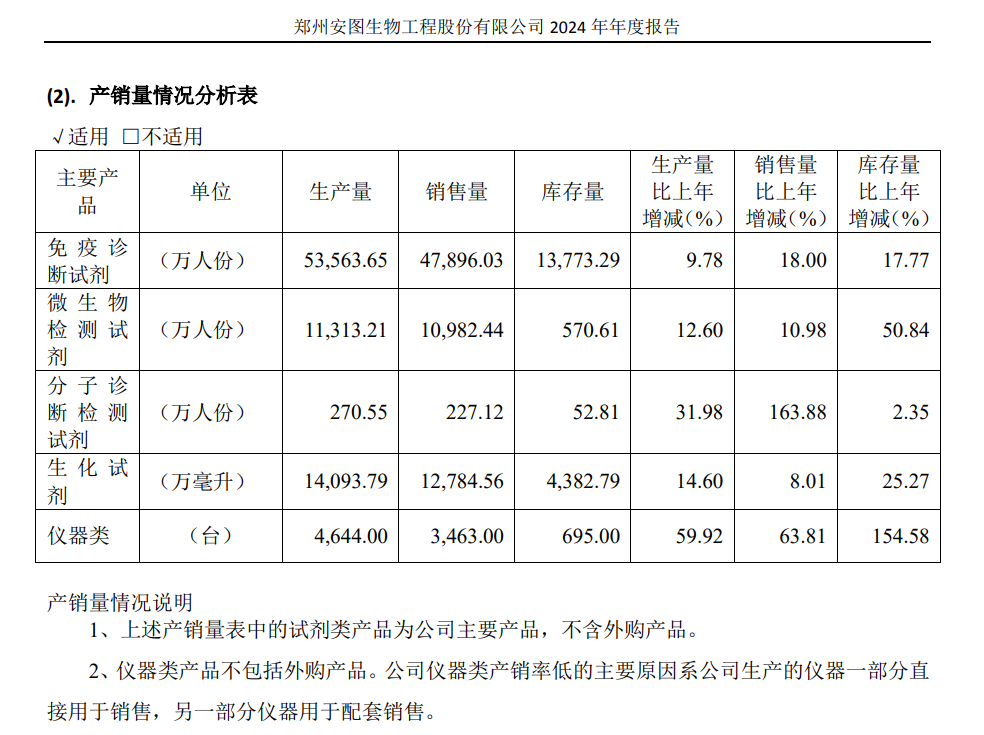

从产品销量上看,

主要产品板块都是增长的。

具体板块的营收变动情况如下:

2022

2023

2024

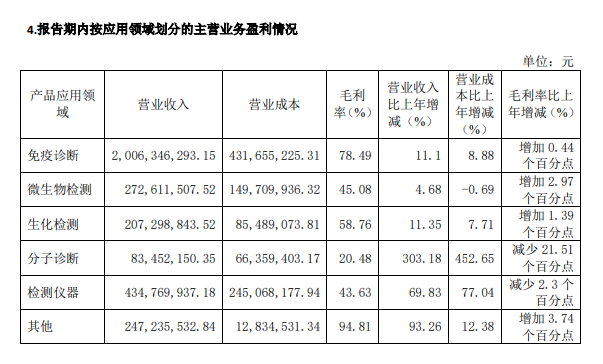

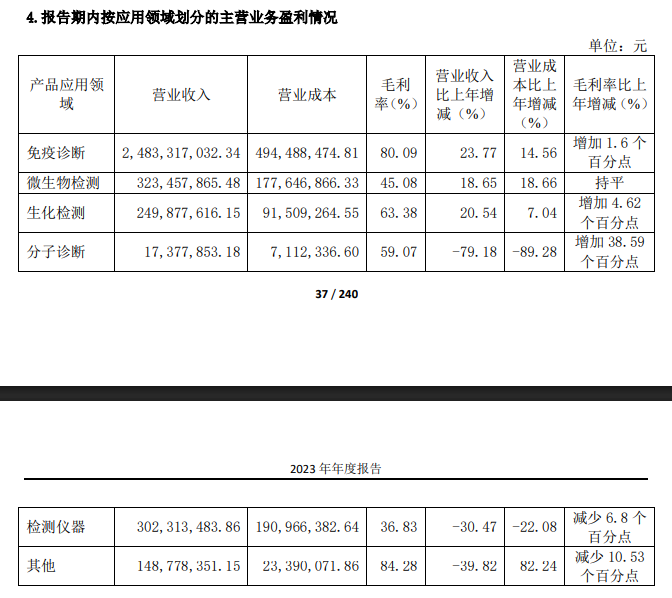

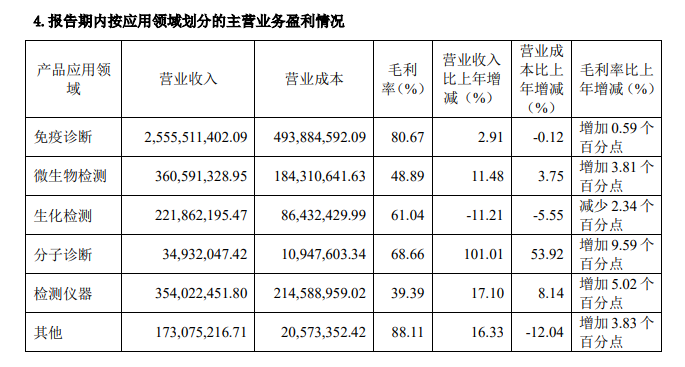

分板块来看:

免疫板块,2022年增长11%;2023年增长23.7%;2024年增长2.9%;

微生物板块,2022年增长4.7%;2023年增长18.7%;2024年增长11.48%;

生化板块,2022年增长11.4%;2023年增长20.5%;2024年下降11.2%;

分子诊断板块,2022年增长303%;2023年下降79%;2024年增长101%;

检测仪器板块,2022年增长70%;2023年下降30%;2024年增长17%。

综合来看,占大头的免疫诊断前两年两位数增长,2024年几乎无增长;生化诊断由于集采,2024年缩水了一些,保持有2个多亿的营收;分子诊断波动较大,不过营收没有过亿,总体影响不大;微生物板块一直保持着较好的增长,有3.6亿的盘子;检测仪器方面,也是一个近4亿的盘子。

2024年业绩没有大幅增长,根本原因还是在免疫板块没有大的拉升。但免疫销量是增长的,只能说明受到了集采降价的影响。

对比新产业来看,近3年的增速分别为19%、29%、15.4%,主要还是化学发光所带来的国内国际增长。

所以,安图当前的挑战主要还是加强免疫端的营收,在这个占比最大头的业务板块中,安图还需要加大高速发光、生免流水线的安装,并提升海外的营收规模。其他板块,生化营收可能还会下降;微生物、分子能继续增长;检测仪器最好能维持现状规模。

安图有不少值得赞赏的地方,比如:

1、高度重视对研发创新的投入。2022年到2024 年研发投入分别为 5.7亿元、6.6亿元和7.3亿元,占当期营业收入的比重分别为12.87%、14.77%和16.37%。

2、注重核心原材料的研发,经过十几年潜心研发和技术积淀,所需要的核心原材料抗原抗体已基本实现自给,保证了核心原材料供应的稳定性和安全性。

3、安图分红很大方。2024年拟派现7.2亿元,最近3年累计派现超过17亿元。上市9年累计现金分红超33亿元。

安图是国产头部IVD企业,不过在当前的环境下,依然面临增长的挑战。需要抓住集采、国产替代、关税战、出海所带来的机遇,实现营收利润瓶颈的突破。

作为一个长期看好安图的小股东,希望2025年,安图狭路相逢勇者胜,阔步向前斩获丰!

突发!IVD上市企业6名高管齐辞职,大换血!

罗氏诊断,和一家才成立3个月的IVD企业合作了!

相关资讯

IVD自免龙头,大动作!

2026-07-14

菁良TORCH上新:生免质控也能“私人订制”!

2026-06-25

英盛生物首批专属化临床质谱完成交付,开启临床质谱普惠应用新篇章!

2026-06-25

英盛生物首席运营官上任,曾任多家知名跨国公司大中华区负责人!

2026-06-25

丹纳赫旗下,徕卡全球战略合作CellCarta!拓展伴随诊断开发模式

2026-06-25

Copyright©2016-2024 All rights reserved. IVD资讯 版权所有

陕ICP备2022001803号

咨询热线

13986268233