曾经有个笑话。

微软的CEO跟助理说,得买个杀毒软件。

5分钟后,助理说:Done。

于是,微软在2010年以76.8亿美元的对价收购了杀毒软件公司McAfee。

微软就是IT界的霸总,而生命科学领域,只要研究做的多了点总会有个绕不开的霸总-Thermo Fisher。

合

合

珠联璧合

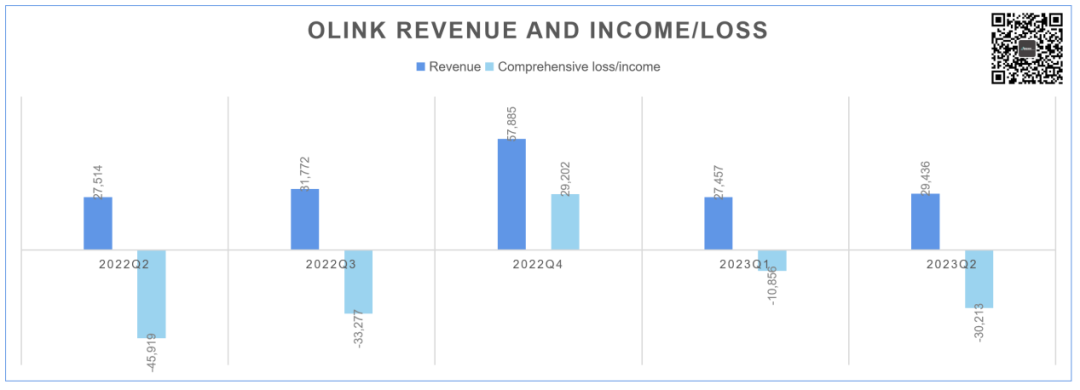

2023年10月17日,Thermo Fisher宣布以每股26美元的对价,以全现金的形式收购蛋白组学领域领导者Olink。对应Olink市值为31亿美元(约227亿元),对应2023年10月16日的收盘价溢价74%。2023Q2,Olink营收2943.6万美元,预期全年营收1.92-2亿美元。简单计算下,以PS来算差不多是15-16倍的样子。相比较扣扣嗖嗖的SomaLogic与Standard BioTools的合并,这才真正代表了蛋白组学应该受到的尊重。

如果我们单纯看Olink的营收,那是没太大的问题。可以看到除了2022Q4的收入为正向外,其余各个季度均为亏损。此前公布的财报显示,2023Q2 TMO(Thermo Fisher)总营收106.87亿美元,同比2022Q2的109.7亿美元下降2.58%。更为重要的是,Thermo在生命科学领域的深耕几乎是无死角的。经过这次收购,Olink的产品将几乎瞬间出现在每一个潜在客户的案头。至此,蛋白组学两大领先创新公司Olink和SomaLogic均不再独立。首先,Illumina会更加抓住SomaLogic NGS版本试剂的研究机会。Thermo收购Olink会不会推出在Life测序平台上搞一把?谁也说不准。而一旦这样做了,Illumina与Olink本就不那么强的捆绑就更松散了。凭借Thermo的影响力、渗透力,Olink技术将大概率得到扩散,蛋白组学研究热度提升。都失去了独立性,就意味着研发、市场反馈被纳入母公司体系。那么,新的挑战者凭借敏捷的市场机会洞察,很有可能跑出新的领头羊。另外,对于MGI、Element和真迈、赛陆等国内外新兴测序仪厂商而言,也更愿意扶植一个相对没有那么多纠葛的新公司。