首页

公司介绍

IVD资讯

品牌张聊医疗

IVD体外诊断网

行业资讯

行业热点

技术产品

市场观察

政策法规

创业投资

业务介绍

品牌战略咨询

主编原创

内容传播

直播/转播

视频号专访

宣传片制作

全媒体发布

战略合作

舆情报告

企业动态

职场招聘

联系我们

搜索

行业热点

Article

首页

>

行业热点

迈瑞,度过最艰难时刻!

发布者:IVD资讯

发布时间:2024-11-07

点击:688

来源:华尔街参考

2024年10月29日晚,迈瑞医疗公布2024年三季报,尽管利润数据有所放缓,但公司的海外业务表现依然亮眼,前三季度保持了18%的高速增长,尤其是欧洲和亚太市场的增长更是超过30%。

体外诊断(IVD)业务更是超越生命信息与支持业务,在本财报期内成为第一大收入板块,营收增速超过20%,成为推动公司成长的重要增长极。

同时,公司再次宣布大幅领先于行业的高比例派息,回馈股东。

三季度再次大手笔派息20亿,回馈投资者

2024年前三季度,迈瑞医疗实现营业收入294.8亿元,同比增长8.0%;归母净利润106.4亿元,同比增长8.2%。

不过,迈瑞医疗在经营质量方面依旧表现优异。

公司前三季度毛利率为64.87%,第三季度表观毛利率为61.69%。市场关注公司单季度毛利率下降,但这主要是由于8月财政部要求将产品保修费用重新分类计入营业成本,公司一次性调整了今年1-9月的产品保修费用,影响了毛利率5.48个百分点。

如果

还原此前的毛利率计算方式,公司第三季度毛利率水平环比还有所提升,直接反映出了迈瑞医疗在艰难环境下依然保持了高质量的经营。

此外,公司2024年前三季度经营性现金流净额110.7亿元,同比增长42.5%,充沛的经营性现金流为迈瑞成为行业现金分红标杆奠定了基础。

继中报大手笔分红后,本季度公司继续宣布了面向全体股东的大额分红——共计20亿元,合每10股派息16.5元,分红占当期归母净利润的比例超过65%。

自2018年上市以来,迈瑞医疗连续六年实施分红,截至三季度末累计分红总额达297.2亿(包含回购股份20亿元),派息融资比已超过500%,已成为当之无愧的医疗行业现金分红龙头公司。

海外成为增长引擎,IVD业务接棒高增长

从收入端来看,第三季度,IVD业务成长为迈瑞的第一大业务,国际化更是成为公司稳定增长的引擎。增长换挡是当下迈瑞最明显的特征。

根据财报披露,公司国际市场前三季度增长18.3%,第三季度增长18.6%。

分区域来看,

迈瑞医疗在欧洲市场延续今年上半年的复苏态势,第三季度同比增长近30%,各主要西欧国家均有显著增长,预计欧洲全年有望维持高速增长。

发展中国家市场前三季度增长19%,第三季度增长超过20%。其中,以印度、印尼、澳大利亚为代表的亚太地区增长显著,第三季度增长达32%;以巴西为代表的拉美地区第三季度明显加速,同比增长约25%。预计发展中国家市场全年有望保持快速增长。

从产品线维度来看,

IVD板块前三季度实现收入114.0亿元,同比增长20.9%,收入规模首次超过生命信息与支持板块,占公司整体收入的比重达到39%,成为第一大收入板块。值得一提的是,化学发光业务增长超过20%。

当前国内IVD市场竞争格局正从分散走向集中,迈瑞作为龙头将显著受益。即便在行业低迷期,公司体外诊断产线前三季度仍保持15%以上增速,国内化学发光、生化、凝血等业务的市占率稳步提升,其中化学发光的占有率有望在国内再超一名进口品牌并成为市场第三。

国际市场来看,公司表现更加亮眼,化学发光国际业务更是在本财报期增长超过30%。

公司加速布局海外本地化平台,已在欧洲、拉美、南亚、东南亚、中东非及独联体等8个国家实现部分体外诊断产品本地生产,并完善了生产制造、仓储物流、临床支持和IT服务等全链条布局。

依托本地化优势,前三季度新突破近90家第三方连锁实验室,带动国际体外诊断产线增长超30%,并成功装机两条MT 8000流水线。未来,公司将向海外生产基地导入全系列诊断产品,持续强化耗材业务本地化运营,深耕中大样本量实验室市场,助力国际业务长期快速增长。

值得注意的是,迈瑞医疗IVD业务的高速增长,不仅得益于公司长期的高研发投入,更是对产业链精准并购整合的结果。

2021-2023年间,公司先后并购海肽生物和

DiaSys

,完善了IVD上游原材料布局和海外供应链平台。作为增长最快的业务板块,IVD有望借助这两大并购项目快速拓展海外市场,成为公司中长期发展的第二增长引擎。

回顾迈瑞30余年的发展历程,持续扩充产品线、不断进入新的业务领域是公司快速发展的核心路径。从最初的监护仪起步,逐步涉足血球、超声等领域,形成了生命信息与支持、体外诊断、医学影像三大产品线格局,并不断在这三大产品线中横向拓展更多的细分赛道。近十年布局的化学发光和微创外科已成为公司重要的增长极。

2024年1月,迈瑞并购了国内电生理和血管介入龙头

惠泰医疗

。相信经过2-3年的整合,迈瑞将在这一最具市场潜力的器械领域获得新的成长。

国内设备招采已见边际好转,等待

国债资金

落地

第三季度,迈瑞确实面临了经营上的挑战,国内生命支持和影像终端采购处于低迷状态,导致国内市场整体出现下滑。

生命信息与支持产品线前三季度实现收入108.9亿元,同比下降11.7%。尽管海外高端战略客户的持续突破使得国际生命信息与支持产品线增长超过10%,但由于招标采购推迟,国内生命信息与支持产品线下滑超过了20%。

然而,对迈瑞来说,最艰难的时刻可能已经过去。

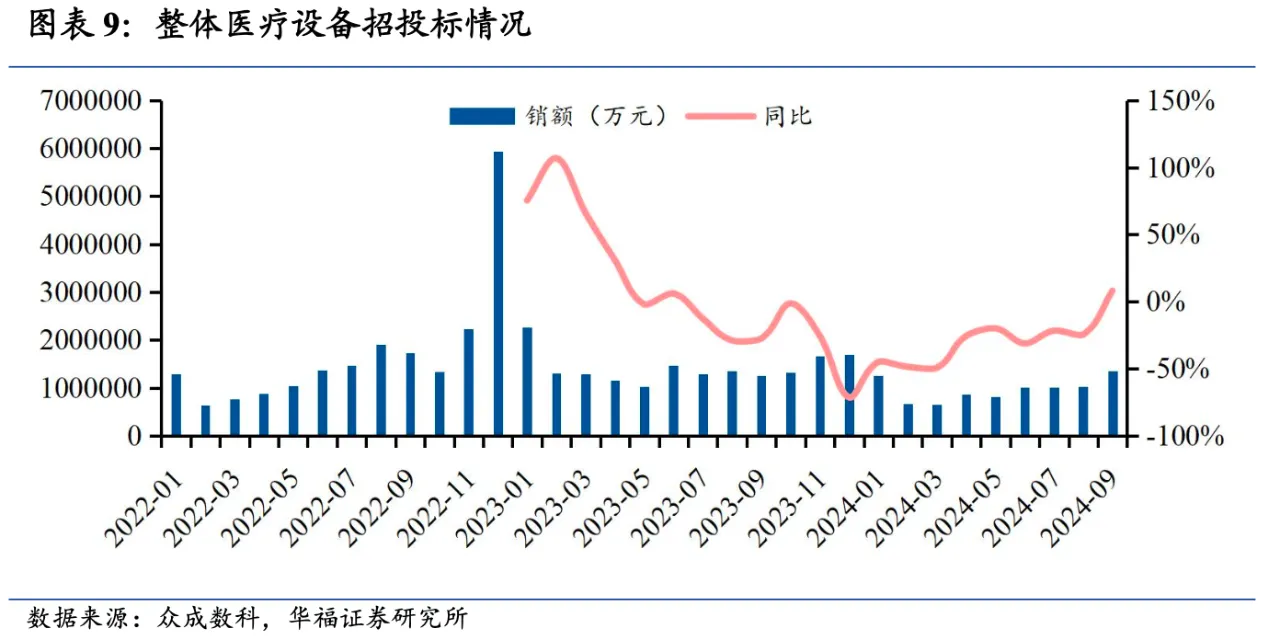

根据华福证券统计,2024年9月医疗设备招采金额数据年内首次出现同比回正。具体来看,9月医疗设备招采金额同比提升8%,环比大幅提升32%,整体招投标情绪回暖,拐点可能已经出现。

迈瑞医疗在电话会中提到,国内市场的不利因素已经开始逐渐消退,甚至开始转变成有利因素,医院招标情况近期也有回暖的迹象,公司有充分的理由相信明年国内市场将迎来触底反弹。

此外,另一医疗设备巨头

联影医疗

也在第三季度电话会议中提及:“在过去的六七个月中,市场经历了一段采购需求积压的时期,然而进入9月份,我们观察到市场开始逐渐回暖,许多政策也开始落实。”

医疗设备更新换代需求巨大,各省此前已相继出台设备更新方案、贷款贴息政策及区域规划,国家发改委已批复首批设备更新项目。

近日,财政部部长在新闻发布会上对外表示,加力支持地方化解政府债务风险,较大规模增加债务额度,支持地方化解隐性债务,地方可以腾出更多精力和财力空间来促发展、保民生。这意味着一旦相关国债资金到位后,各地政府和医院可能会尽快启动招标。

根据此前湖北经验,

从国家发改委拨付资金到地方政府开始实施政策,可能只需一周左右时间。

湖北省政府于8月10日开始实施消费品以旧换新计划,而国家发改委在7月底或8月初拨付了相关资金。因此,如果国家发改委在2024年第四季度拨付医疗设备升级计划的资金,那意味着年内将看到医疗设备招采的实际实施。

医疗设备招采本身与宏观经济情况呈现显著的周期性,短期内受到财政支出情况和政策的变化影响。

从医疗行业本质需求来看,中长期医疗需求是确定性增长的。一种新药的发现必然催生出诊断的需求、一个新术式的出现也必然会带动新的治疗需求,而这背后拉动需求的是人们对于更快更早更精准的诊疗的永恒追求,大家都希望通过合理的成本获得更好的生活质量和更长的寿命。

这也意味着当前积压的医疗需求将在下一次财政周期变动和政策变化后迎来爆发式恢复。用一时的行业状况

线性外推

未来是不合理的,这背后的需求趋势逻辑几无扭转。

迈瑞34年发展历程中虽经历过低谷,但始终能迅速重返增长轨道。

这背后正是迈瑞看到了医疗行业需求的本质,通过研发创新,不断纵向、横向扩展能力边界,从监测设备、医学影像到高性能试剂,再到更精准的微创外科和介入器械,让患者的疾病得到更早发现、更早治愈。帮助医院提质增效、控费降本,最终将优质的生命关怀惠及每个人。

以2014-2015年为例,受多重因素影响,公司收入增速一度降至个位数,然而从2016年起,公司聚焦主营业务并发力高端市场,推动2016-2022年收入实现了超过22%的复合增长。

相信这次,迈瑞也将不例外地重回增长轨道。

前罗氏大佬黄柏兴,有新职!

国产发光最大黑马!

相关资讯

IVD自免龙头,大动作!

2026-07-14

菁良TORCH上新:生免质控也能“私人订制”!

2026-06-25

英盛生物首批专属化临床质谱完成交付,开启临床质谱普惠应用新篇章!

2026-06-25

英盛生物首席运营官上任,曾任多家知名跨国公司大中华区负责人!

2026-06-25

丹纳赫旗下,徕卡全球战略合作CellCarta!拓展伴随诊断开发模式

2026-06-25

Copyright©2016-2024 All rights reserved. IVD资讯 版权所有

陕ICP备2022001803号

咨询热线

13986268233