报告期内,公司实现营业收入61.03亿元,同比下降23.52%;实现归属于上市公司股东的净利润2.47亿元,同比下降80.37%;实现归属于上市公司股东的扣除非经常性损益的净利润 2.21亿元,同比下降 80.28%。一年前,董事长蒲忠杰在业绩会上表示,“2024年利润目标20亿-22.5亿”,结果2024年20亿变2亿,业绩承诺缩水超90%。

乐普医疗在2024年对存在减值迹象的资产进行了系统性减值测试,计提商誉和其他特定资产减值损失合计2.51亿元,其中对归属于上市公司股东的净利润的影响为2.17亿元。乐普医疗的三大业务板块——医疗器械、药品、医疗服务及健康管理,在2024年均遭遇重创。

医疗器械板块营收33.26亿元,同比下降9.47%。尽管心血管植介入业务仍是核心,但体外诊断、外科麻醉等细分领域增长乏力。

药品板块营收17.58亿元,同比暴跌42.25%。乐普医疗解释称,核心产品纳入国家集采后,公司主动调整策略转向OTC零售端,但受“四同药品”价格治理影响,院内医保药品价格向院外传导,非医保药品价格同步承压,导致OTC终端销售受阻。尽管公司表示零售端发货已逐步恢复,但仿制药业务的长期前景仍不容乐观。

医疗服务及健康管理板块营收10.19亿元,同比下降19.24%。实体药店行业景气度下行、市场竞争加剧,进一步压缩了该板块的盈利空间。

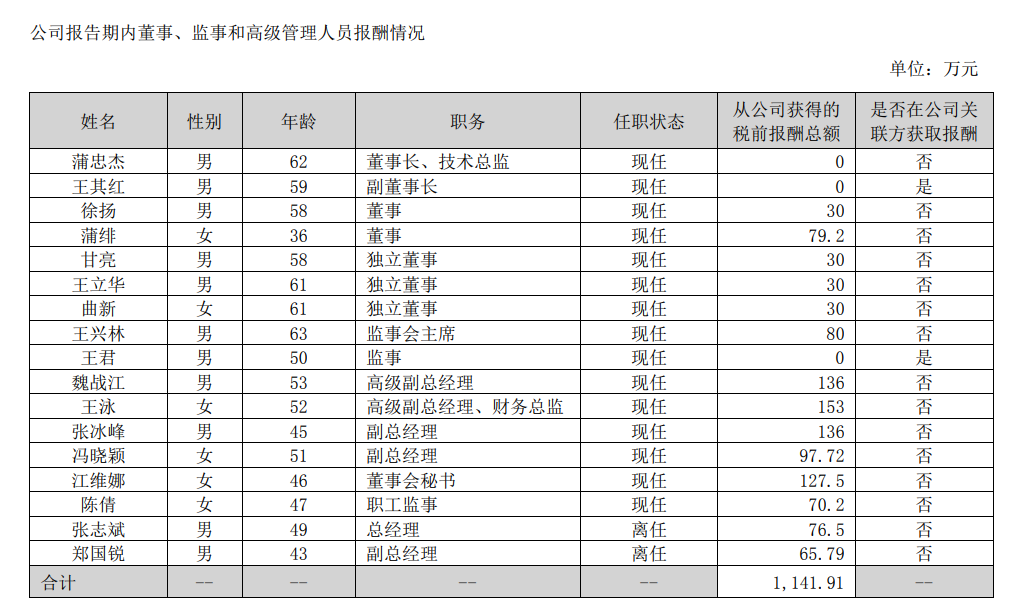

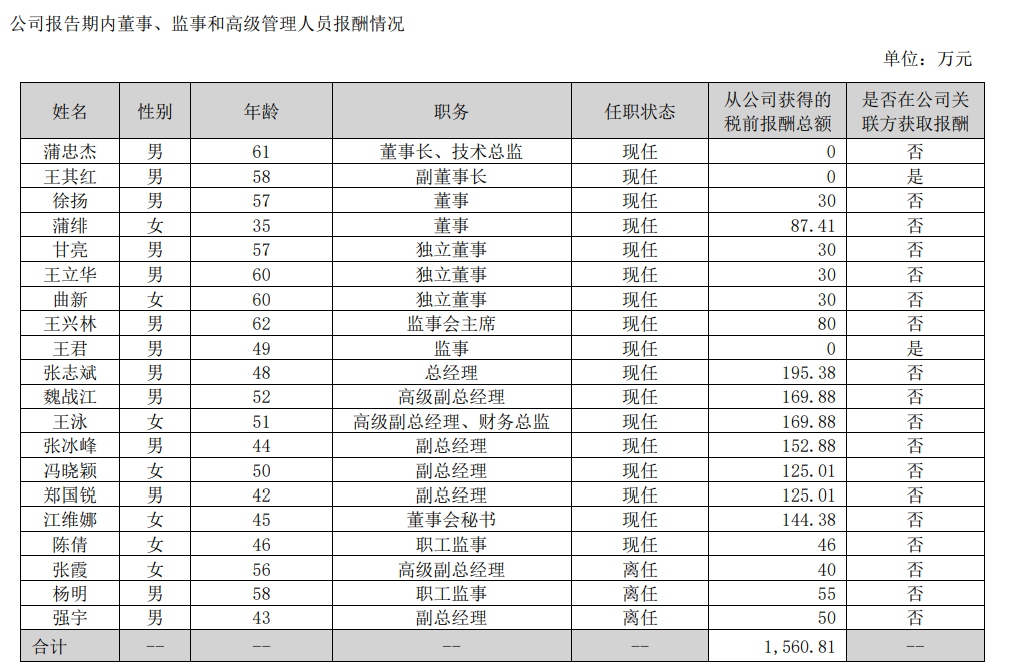

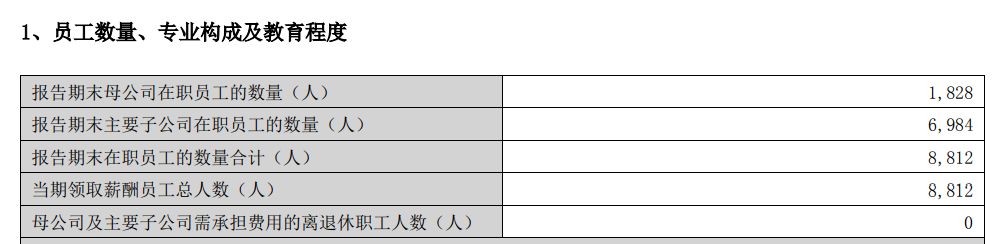

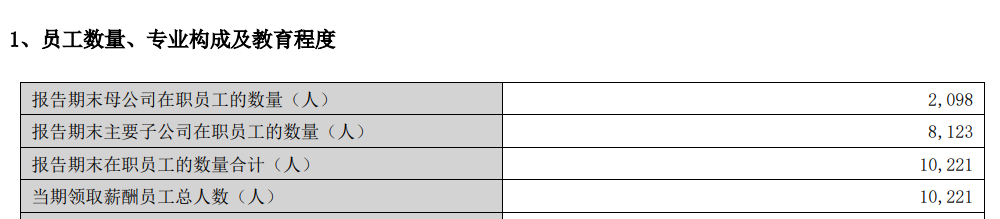

2023年,乐普公开表示以乐普诊断为主全公司总共优化了1200人左右。在人员结构调整的同时,公司管理层以身作则,降低了薪酬。从2024年来看,高管的薪酬继续在下降,董监高总体薪酬缩水418万。在人员上,2024年乐普总员工数量8812人,相比于2023年的10221人,优化掉1409人。2025 年公司计划实现营收稳健增长,同时通过精细化管理,合理管控成本费用。 公司医疗器械板块主要包括心血管植介入、体外诊断、外科麻醉三大细分板块。2025 年,公司心血管植介入有望实现稳健增长,体外诊断业务有望实现利润率回升,外科麻醉 业务有望实现稳健增长。 1)冠脉植介入:维持现有产品稳健增长,完成集采产品续标工作,重点推进冠脉血管内冲击波导管/设备、冠脉乳突球囊、冠脉棘突球囊等新产品的入院和销售推广工作,以期实现冠脉业务板块稳健增长。2)结构性心脏病:持续推进生物可降解封堵 器、生物可降解卵圆孔未闭封堵器商业化工作,重点推进射频房间隔穿刺、生物可降解房间隔缺损封堵器和经导管植入式主动脉瓣膜的入院和销售工作,以期实现结构性心脏病业务板块较快增长。3)其他心血管植介入领域:推进房颤冷冻消融球囊/设备、房颤脉冲电场消融导管/设备、植入式心脏收缩力调节器等产品研发进度。 体外诊断:梳理产品品类,同时继续优化组织架构,以期实现利润率回升。 外科麻醉:目前各类手动/电动吻合器在各省际联盟带量采购中均实现产品中标,拟通过积极招商,拓宽销售范围,实现该业务稳健增长。 公司药品板块分为原料药和制剂。制剂业务:仿制药业务在渠道库存清理结束后开始逐步恢复发货,公司顺势调整收入结构,增加非阿托伐他汀钙和硫酸氢氯吡格雷产品收入占比,业务有望逐步恢复。原料药业务:该业务较为稳定,正积极争取各种市场机会以探索业务转型。 医疗服务战略性参与公司心血管平台闭环形成,其中合肥高新心血管专科医院除为辐射区域内患者提供专业医疗服务外,战略定位是为公司创新医疗器械服务的临床试验基地。 针对家用医疗器械和生命体征监测类业务,公司将进一步优化组织架构,通过线上和线下多种渠道探索商业模式,并以利润率为导向推动业务发展。此外,公司皮肤科注射类产品有望在年内陆续获批上市。