发布者:IVD资讯

发布时间:2024-10-08

点击:684

来源:体外诊断观察、IVD资讯

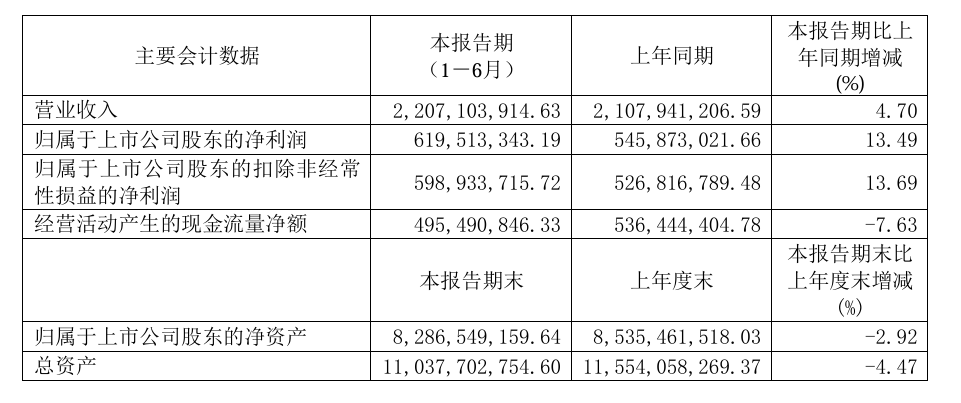

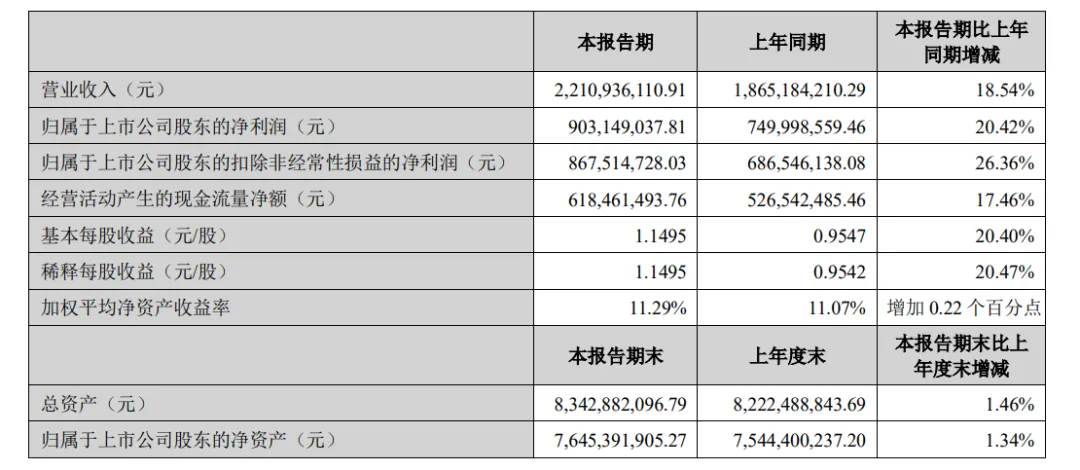

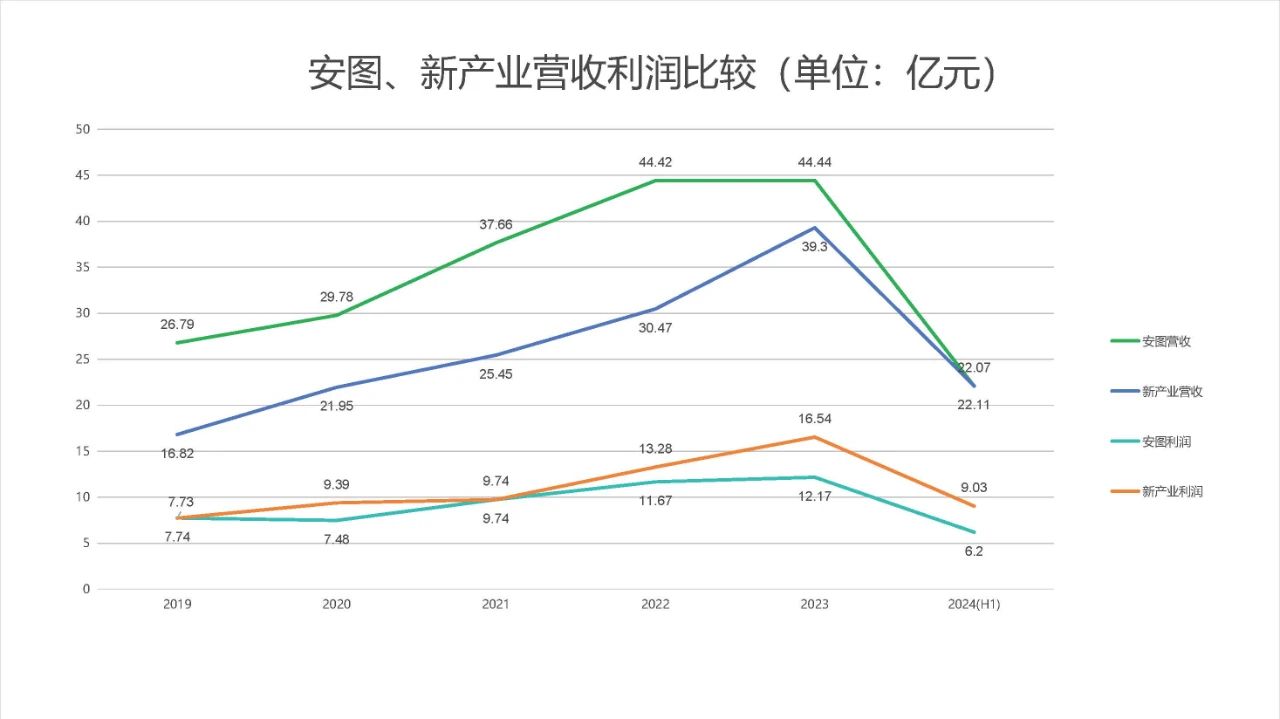

依稀记得四年前新产业与安图生物的市值相差无几。然而,四年后的今天,新产业的市值已超过安图生物的两倍。截至9月30日收盘,两家公司的市值分别达到了644亿元和280亿元。

作为化学发光检测领域的两家领军企业,它们的差距为何变得如此悬殊?

面对同样的外部环境,新产业营收为何强劲增长呢?

IVD是个好行业!

IVD公司上市后,老板飘了,开始人事清洗!

咨询热线 13986268233